아래 퍼온글을 또 인용해서 씁니다.

빚 탕감 정책은 금융권 부실 방지및 뒷자금 마련용 쑈입니다.

부채 탕감이 아니라 금융권의 자금 만들어 뒤로 빼돌리려는 작업으로 보입니다.

개인,기업 도산시 가장큰 피해는 사실상 금융권이 지게되어 있습니다.

어짜피 개인,기업은 도산하면 파산,개인회생 처리하면 기존처럼 90%까지 탕감 받아 왔습니다.

이렇게 개인 기업이 기존 법률로 구제 받으면 해당 대출을 해준 은행 등 금융권은 손실을 보개됨

그러나 이렇게 국가에서 탕감해주면 은행과 금융권은 대출해준 책임은 면하고 엄청난 순익을 기록하게됨

수십조원의 순익을 가져갈수도 있음 너무 뻥튀기라고요 ?

금융권 손실율(대출회수안되는금액) 1% 잡는다고하면

예들 들어 1000조 원 대출액중 10조임 해당 10조원을 사실상 이자에 포함하여 받고 있음

그런데 이게 손실로 처리 안되고 국가가 부실된 채권 예를 들어 100조 를탕감해주면

은행 입장에서는 사실상 100조원의 이익이 순간 생기는 것과 같은 효과가 발생

국민은 어짜피 기존에 법률로 구제 받던 것보다 아마도 더어렵게 회생처리해야할 것이고 더 장기간 고통받을 가능성이 농후함

은행은 아주 손쉽게 대출금 회수를 위한 어떠한 노력도 안들이고 100% 다 회수하는 노다지 시장이 열리는 것

이렇게 생긴 엄청난 국부유츨이 다 어느 누구 호주머니로 들어갈까 ..

핵심은 이것이다. 국민 세금으로 타락한 금융가 수익창출해주는 악의적인 정책

https://n.news.naver.com/mnews/article/081/0003297510?sid=101

‘빚 80% 탕감’ 불공정 논란에… 딱 한 번, 최대 15억까지로 축소

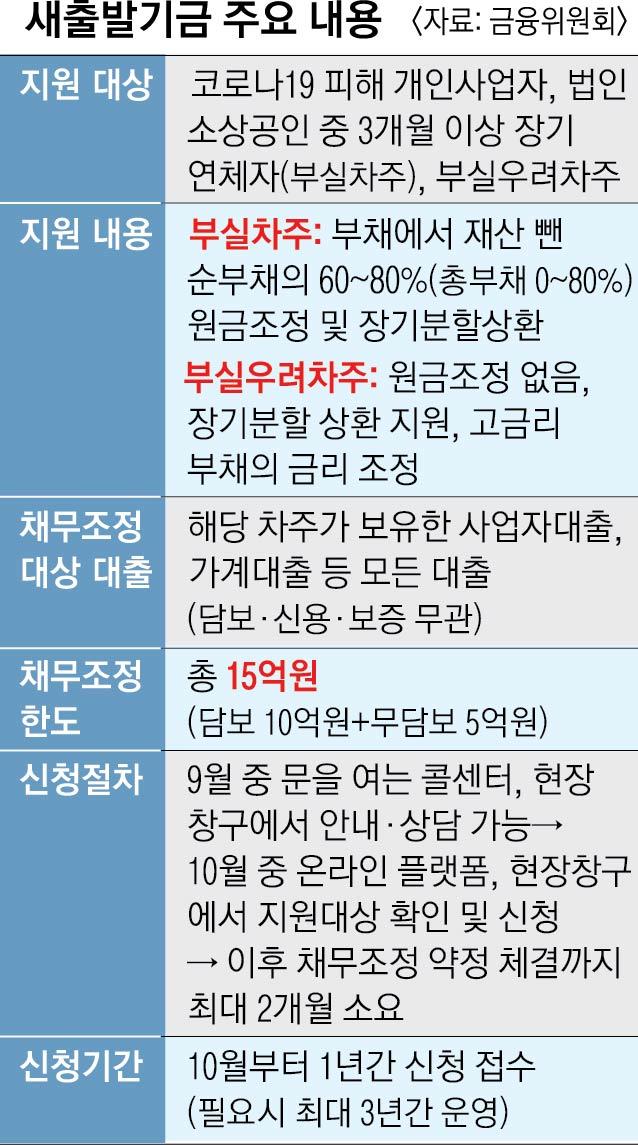

출범 전부터 ‘역대급 빚 탕감’ 정책으로 불리며 성실하게 빚을 갚아 온 자영업자와의 형평성 논란, 도덕적 해이 우려가 쏟아졌던 새출발기금이 오는 10 월부터 시행된다. 금융위원회는 28 일 새출발기금 운영 방안을 통해 재산·소득 심사 강화 등을 통해 은닉 재산이 드러나면 채무조정을 무효로 하고, 채무조정 한도를 기존 25 억원에서 15 억원으로 낮추는 등 논란을 잠재우기 위한 방안을 공개했다. 고의 연체 등을 방지하고자 ‘부실우려차주’의 세부기준을 공개하지 않고, 새출발기금 신청을 1회로 제한하는 내용도 포함됐다. 하지만 재산·소득 심사나 고의 연체 적발의 실효성 등을 이유로 도덕적 해이 우려가 여전하다는 지적도 나온다.

새출발기금 지원 대상은 코로나 19 피해를 입은 개인사업자 및 소상공인(법인 포함)이다. 사업자 대상 재난지원금·손실보상금을 받은 적이 있거나 소상공인 대상 대출 만기연장·상환유예 조치를 이용한 이력 등으로 코로나 19 확산에 따른 피해 여부를 입증할 수 있다. 피해 자영업자 중 원금 탕감은 90 일 이상 연체한 부실차주만 가능하다. 부실차주에 대한 원금 탕감은 부채에서 재산가액을 뺀 금액(순부채)의 60~80 %(기초생활수급자 등 취약계층 최대 90 %)로 기존 방안이 유지됐다. 자영업자가 받은 사업자대출, 가계대출 모두 채무조정 대상에 포함된다. 다만 주택 구입 등 개인 자산 형성 목적의 대출, 전세보증대출, 부동산 임대·매매업 관련 대출, 대출 취급 후 6개월이 지나지 않은 대출 등은 제외됐다.

부실차주의 재산이 많으면 원금 탕감 폭은 줄어들고, 재산이 빚보다 많으면 한 푼도 탕감받을 수 없다. 보유재산에 따라 총부채 대비 감면율은 0~80 %가 된다는 얘기다. 빚이 재산보다 더 많으면 이자와 연체 이자는 모두 감면된다. 원금 탕감 이후 남은 돈은 최장 1년 동안 상환을 미룰 수 있고, 최대 10 년(부동산대출은 20 년) 동안 분할상환할 수 있다. 권대영 금융위 금융정책국장은 “도덕적 해이를 최소화하기 위해 채무조정 시 소득·재산에 대한 엄격한 심사 과정을 거치며, 요건에 맞지 않는 차주는 채무조정이 거절될 수 있다”며 “정기적인 재산 조사를 통해 사후에도 은닉 재산 등이 발견되면 채무조정을 무효로 할 것”이라고 말했다.

고의적·반복적인 채무조정 신청을 방지하고자 새출발기금 신청은 한 차례만 가능하도록 제한했다. 다만 부실우려차주가 새출발기금 이용 과정에서 상황이 악화하면 부실차주 채무조정을 받을 수 있다. 부실차주는 장기연체정보가 해제되는 대신 2년간 채무조정 이용정보가 신용정보원에 등록돼 전 금융권과 신용정보회사에 공유된다. 신규 대출, 카드 이용·발급 등 새로운 신용거래는 사실상 불가능해진다. 또 부실차주는 5년간 신용평가에 채무조정 이력이 반영돼 신용 불이익을 받는다.

금융위는 다음달 통합콜센터와 서민금융통합지원센터·한국자산관리공사(캠코) 사무소 등 현장창구에서 안내·상담을 진행하고, 10 월 중으로 온라인 플랫폼을 개설해 지원 대상 확인과 신청을 시작한다. 신청 이후 채무조정 약정 체결까지는 최대 2개월이 걸릴 것으로 예상된다.

0/2000자